东瑞食品集团股份有限公司(股票简称:东瑞股份)创立于2002年国内正规配资公司,2021年4月在深交所主板上市,是一家集生猪生产、科研、贸易于一体的现代化农业企业。

东瑞股份是农业产业化国家重点龙头企业、国家生猪核心育种场、国家级生猪产能调控基地、农业国际贸易高质量发展基地、出口活猪质量安全示范企业,是内地供港澳活大猪优质领先供应商和粤港澳大湾区“菜篮子”重要生产基地。

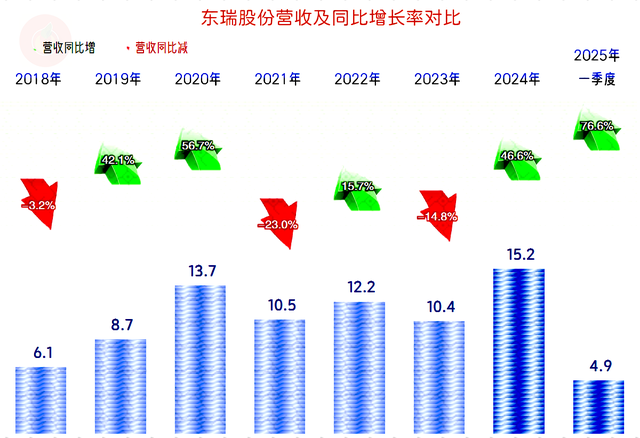

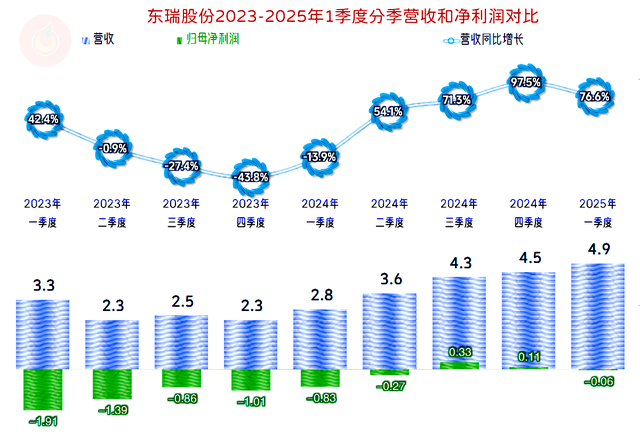

2024年,东瑞股份的营收同比增长了46.6%,就算是“俯卧撑”,本次撑起来的高度还是创下了新纪录的。而且这并不是终点,2025年一季度,以76.6%的同比增长,不仅延续着高增长,似乎还有要起飞的迹象。

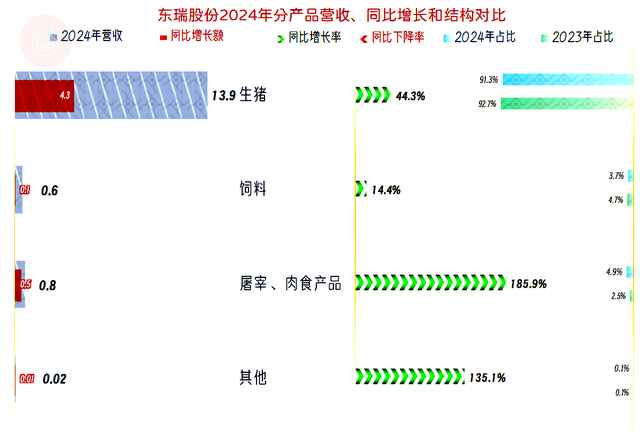

各大业务都在增长之中,起到决定性影响因素的是占比超九成的“生猪”业务。屠宰、肉食业务增长更快,成为第二大业务;饲料业务也能增长,这比很多同行要强。只是除“生猪”外的业务规模都偏小,增减波动偏大,或者与行业有一定差异,并不能代表某种趋势。

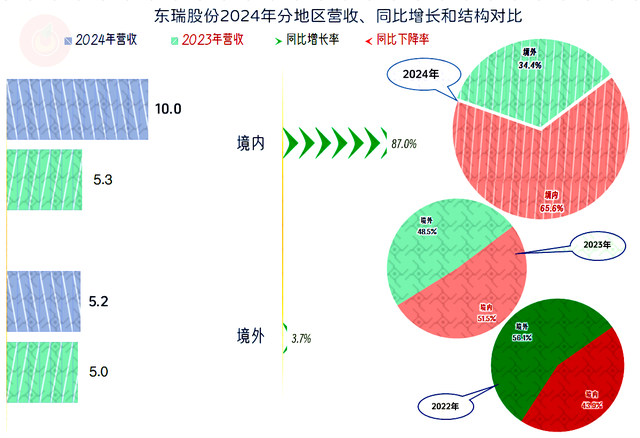

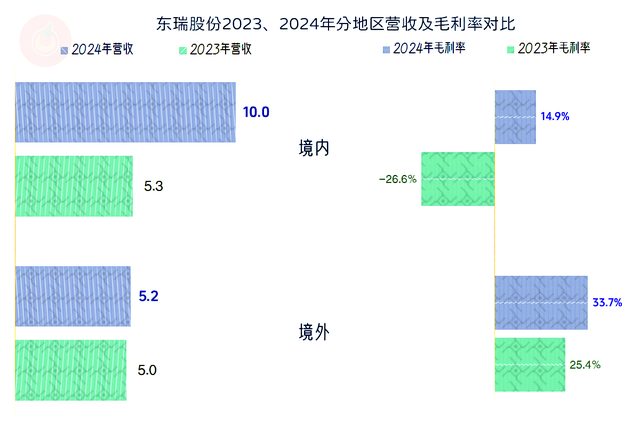

2024年,东瑞股份境内外市场都在增长,但境外市场增长较慢,主要的增长都来自于境内市场。只用了两年的时间,境内市场的占比从四成出头,扩大至近2/3了,其发展壮大大本营的策略似乎已经在发挥作用了。

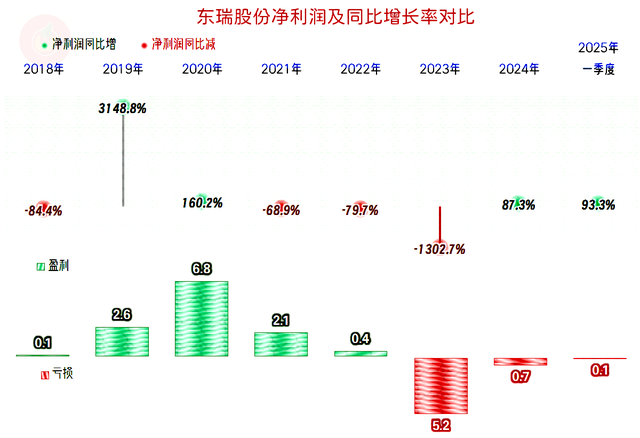

和营收形成鲜明对比的是,东瑞股份并没有随很多同行那样成功扭亏,只是亏损额度大幅缩小,2025年一季度仍然没能扭亏。

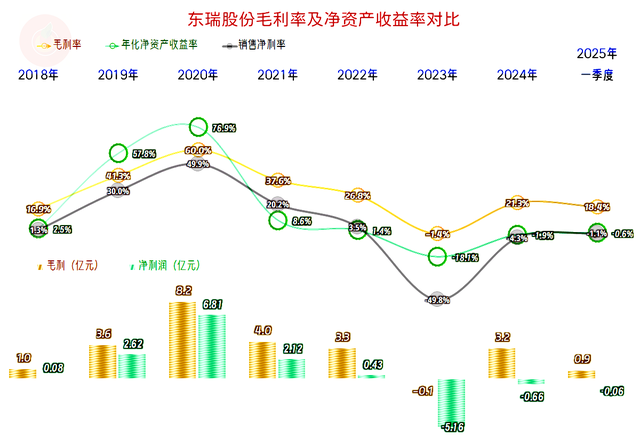

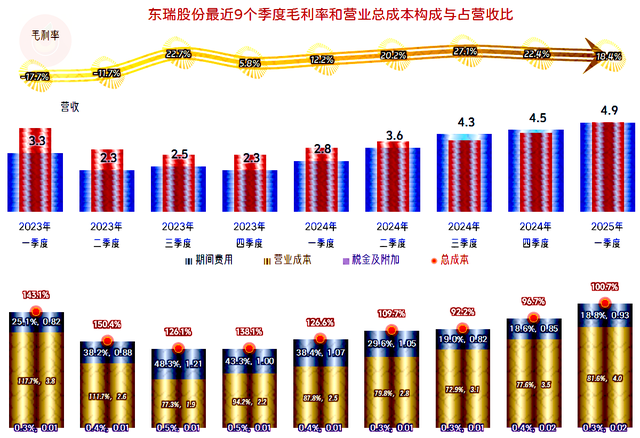

2024年的毛利率大幅反弹,但和其他同行创下近四年新高不同,东瑞股份2024年的毛利率还远不及2021年和2022年。这可能就是其净利润方面没能扭亏的重要影响因素。至于说销售净利率和净资产收益率等方面,最近三年多都是不及格的表现。

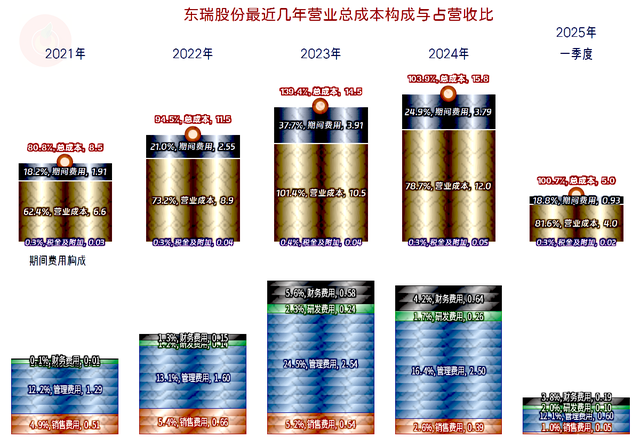

国内正规配资公司

国内正规配资公司

境内外业务的毛利率都在大幅增长之中,其中境内市场的由负转正,增长的幅度远高于境外市场。但是,境内市场的毛利率水平仍然不及境外市场的一半,其近两年占比的大幅提升,对东瑞股份的平均毛利率造成了较大的影响。由于分地区的营收结构不太可能回到几年前了,理论上毛利率也不可能提升至当年的水平,就算偶然有市场大繁荣,凭国内市场的内卷程度,也不可能持续太久。

2024年的主营业务仍然是亏损状态,只是由上年的近四成的亏损,降至不到4个百分点,2025年一季度进一步下降至不到1个百分点。看来是主营业务扭亏就在眼前了,是不是这样,我们一会儿看分季季的情况时再说。

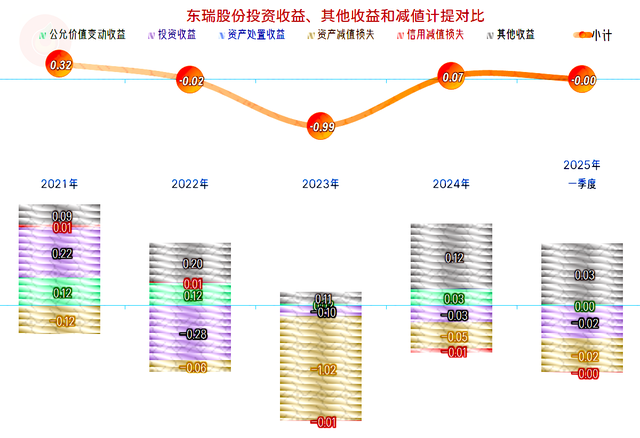

除了2023年因为“资产减值损失”金额较大,导致东瑞股份在其他收益方面净损失较为严重之外,其他年份这方面的影响很小,我们就去细究了。

分季度来看,营收同比增长是从2024年二季度开始的,在这之前已经连续四个季度同比下跌了。增长同样是维持了四个季度,增长幅度相当猛,已经不是收复失地的问题,而是大大超过了下跌前的水平。

最近九个季度中,只有两个季度有盈利,金额都不高。亏损总体上是环比缩小,直至2024年三季度恢复盈利;接着又掉头向下,直至2025年一季度又出现了小额亏损。

如果看主营业务,也只有两个季度是盈利状态,趋势变化上和净利润的变化差不多。产生这样的原因,主要是毛利率的波动,2024年三季度和四季度正好是毛利率相对较高的两个季度。2025年一季度的毛利率下滑至最近四个季度中最低的水平,主营业务亏损了0.7个百分点。

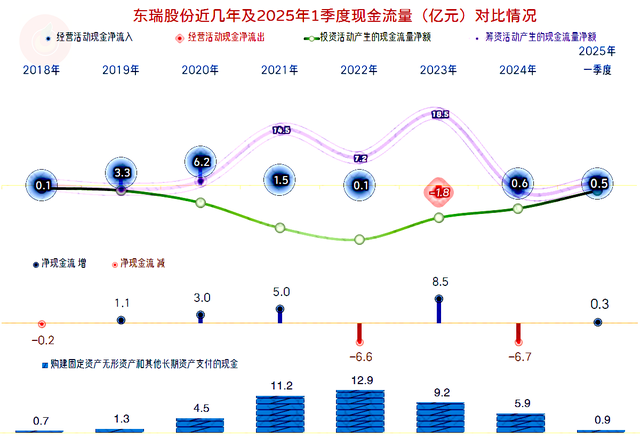

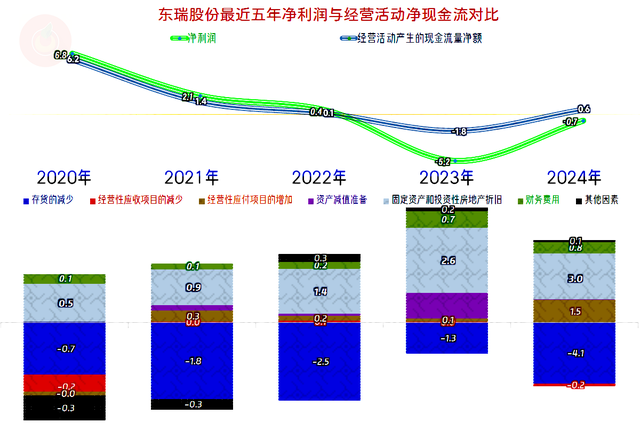

“经营活动的现金流量净额”表现并不算好,同行们这两年摆脱净利润的影响而大幅增长的情况,在东瑞股份这里并没有发生。固定资产投资规模虽然比峰值年份有所下降,但降得不多。为了满足这些投资的需求,前几年连续三年大额净融资。

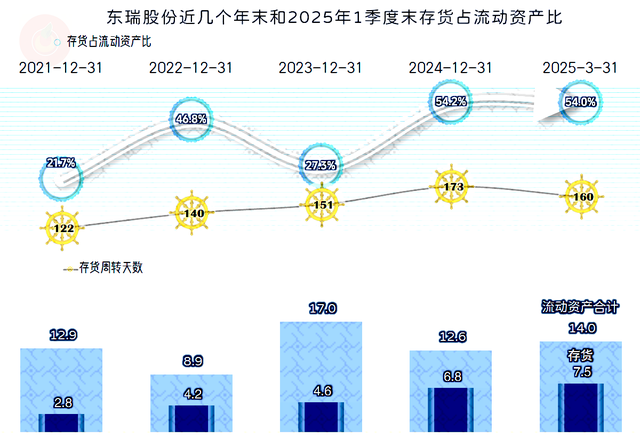

应收和应付项目对现金流量的影响有限,主要存货的规模连续我年持续占用资金。营收增长的年份,可以说是自然增长;营收下跌的年份,又可以说是销路不畅,总之都要增长。

存货的规模大幅增长,占流动资产比也在增长,周转效率也在下降。上面解释的原因当然是第三者的调侃,对于东瑞股份自己来说,还是需要重视并采取应对措施的。

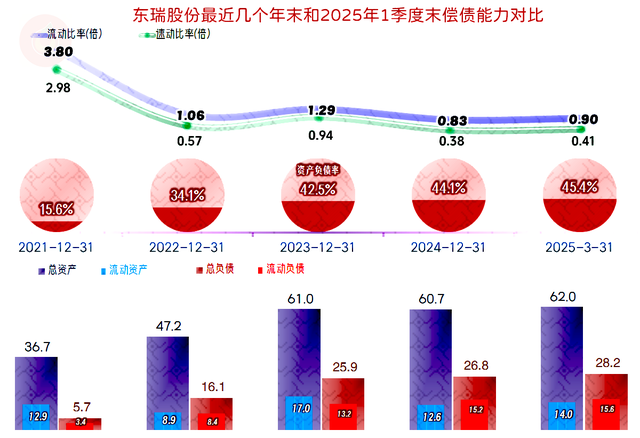

由于存货的规模偏大,东瑞股份的“速动比率”偏低,流动比率和资产负债率还过得去,偿债能力的强弱,主要取决于存货变现的速度。对于生猪这类商品来说,变现一般没有太大的问题。

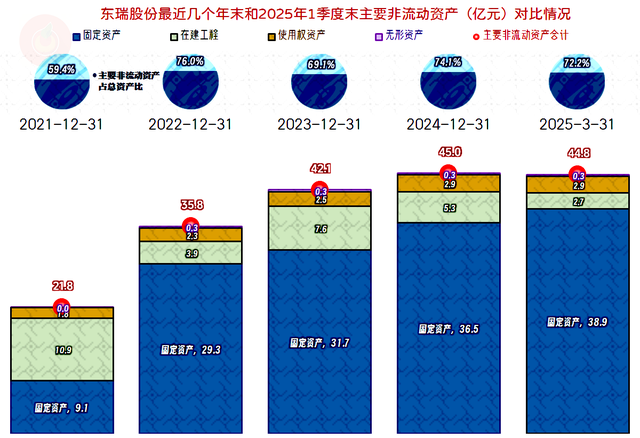

存货的规模持续增长,2025年一季度末主要是固定资产增长,在建工程下降,总体基本稳定。看这形势,后续的固定资产投资规模也要逐步下降了,先消化一下持续多年的大额投资形成的产量再看吧。

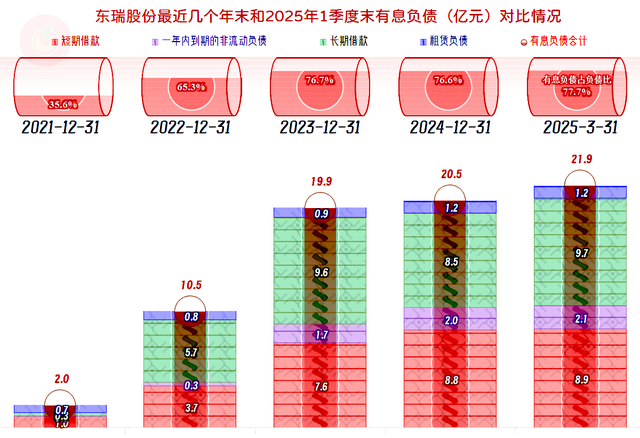

有息负债在2022年末和2023年末大幅增长,2024年末以来,增长开始变慢。两年多的时间就把杠杆加得差不多到位了,虽然现在的资产负债率还可以支撑一定的杠杆,但东瑞股份可能也想稳一稳形势再说,免得步子迈得太大了。

东瑞股份2021年上市后,加大了固定资产的投入,以此扩大其以前占比不大的境内市场的业务。在波动多年后,2024年总算在收获这些投资的成果了。但成果分了两面,营收的收回来了,而盈利目标却无法达成,原因是境内市场的毛利率远低于境外市场,竞争的强度也更大。

后续是继续扩大规模来摊薄成本,以便与同行展开“公平”的竞争?还是以稳为主,观察着可能出现地市场机会,伺机而动呢?不管是主动还是被动,东瑞股份暂时更倾向于后一个选项。

声明:以上为个人分析国内正规配资公司,不构成对任何人的投资建议!

辉煌优配开户提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯